Деньги через P2P больше не считаются доходом: что случилось

Деньги через P2P долгое время были для криптанов палочкой-выручалочкой при общении с банками. Гоняешь USDT туда-сюда, на карте красивые обороты, менеджер в отделении видит активность и думает: "Ладно, клиент платёжеспособный, одобрим". Для арбитражников и P2P-трейдеров это зачастую был единственный инструмент, чтобы доказать банку свою состоятельность.

Эта лавочка закрывается.

Банкам всегда было, мягко говоря, плевать на происхождение средств, если клиент активно крутил деньги через счета. Большие обороты на карте косвенно говорили: человек при деньгах. А с чего именно - с продажи битка или с перепродажи картошки - скоринговые модели не разбирались. Работало? Ещё как. Но теперь всё меняется, и довольно резко.

Что конкретно запретил ЦБ РФ: ипотека для криптана под угрозой

Центробанк выпустил новые требования, вступающие в силу с 1 апреля 2026 года. Суть: банкам прямо запрещается оценивать платёжеспособность заёмщиков по косвенным признакам. Миллионные обороты по карте? Для кредитного решения они теперь ничего не значат. Любой доход, кроме зарплаты, пенсии или соцвыплаты, обязан быть подтверждён документально.

Если вам на счёт прилетело 300 тысяч от P2P-сделки, банк видит "поступление неясного происхождения". Без подтверждающего документа эти цифры в расчёт платёжеспособности не попадают. Ноль. ЦБ давно хотел сделать кредитный рынок прозрачнее, и вот добрался. А пострадали, как обычно, все, кто зарабатывает не по трудовому договору: криптаны, арбитражники, фрилансеры на стейблкоинах, NFT-художники.

Законопроект Минфина и временной зазор для тех, кто хочет доказать доход

Минфин параллельно готовит законопроект о полном регулировании криптовалют. Ожидается внесение в Госдуму и принятие во второй половине 2026 года. Этот закон должен дать правовую базу для легального декларирования доходов от операций с цифровыми активами. Продал биткоин - задекларировал - заплатил налог - получил справку для банка.

Но вот незадача.

Запрет ЦБ стартует 1 апреля 2026. Закон Минфина - в лучшем случае осень того же года. Между этими датами образуется "мёртвая зона" на несколько месяцев. Старые способы подтверждения дохода уже отрубили, новые ещё не запустили. Если вы планировали подавать заявку на ипотеку именно в этот период - у вас проблема. Мы пока не знаем, какими будут конкретные ставки налогов по новому закону, как устроят процедуру декларирования, какие монеты окажутся в "белом списке". Деталей нет, а дедлайн уже виден на горизонте.

Три способа легализации крипто-дохода для ипотеки

Ждать нечего. Вот три реально работающих варианта, как легализовать свой доход от крипты и подготовить документы для банка. Да, придётся делиться с государством, но квартира в собственности стоит этих процентов.

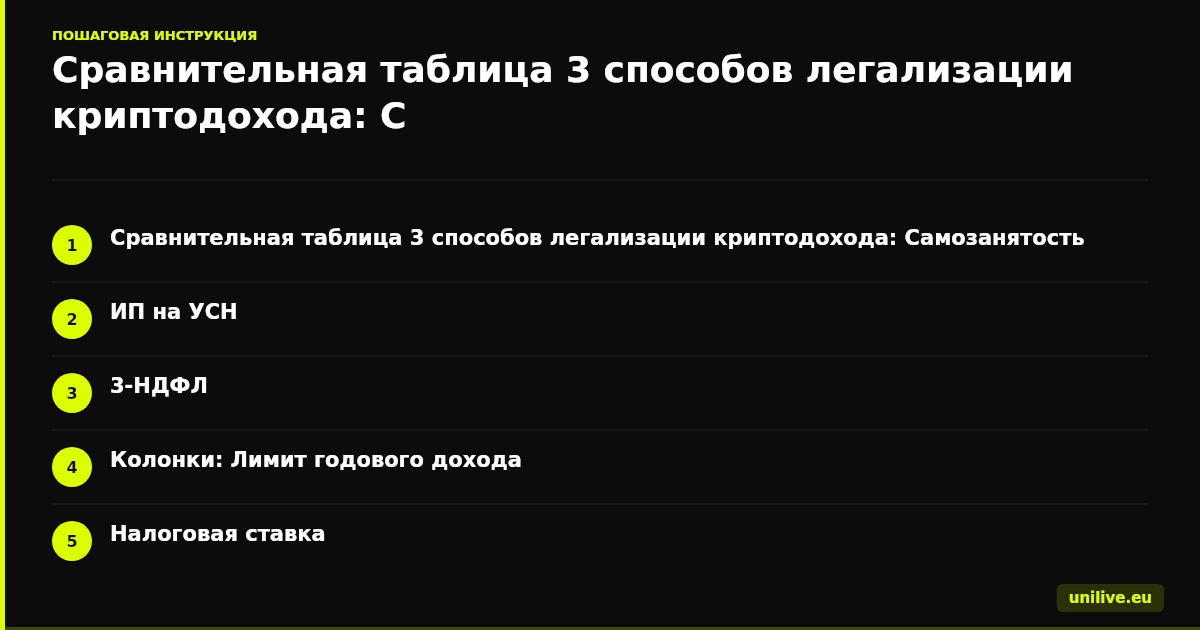

| Способ | Налоговая ставка | Лимит дохода | Сложность оформления | Документ для банка |

|---|---|---|---|---|

| Самозанятость (НПД) | 4-6% | 2.4 млн руб/год | Минимальная | Справка из "Мой налог" |

| ИП на УСН "Доходы" | 6% + взносы | Без ограничения | Средняя | Налоговая декларация |

| 3-НДФЛ (физлицо) | 13-15% | Без ограничения | Средняя | Заверенная копия декларации |

Самозанятость (НПД)

Самый лёгкий вход. Регистрация в приложении "Мой налог" занимает минут пять. Продали крипту, получили деньги через P2P на карту - формируете чек в приложении. Налог: 4% с поступлений от физлиц, 6% от юрлиц. Из приложения выгружается официальная справка о доходах, которую принимают банки. Есть ограничение по годовому обороту; если ваши суммы небольшие, этот путь оптимален. По опыту, для большинства криптанов с умеренными оборотами это самый безболезненный старт.

Нюанс: в формулировке услуги лучше пока не писать прямо "доход от продажи криптовалюты", пока закон Минфина не принят. Информационно-консультационные услуги, например. Серая ли это зона? Отчасти. Но легальнее, чем не платить вообще ничего.

ИП на упрощёнке

Для тех, чьи обороты перевалили за лимит самозанятости. Открываете ИП, выбираете УСН "Доходы" с налогом 6% от поступлений на расчётный счёт. Бюрократии больше: расчётный счёт, минимальная отчётность, обязательные страховые взносы (даже при нулевом доходе). Зато для банка налоговая декларация ИП - документ, к которому у проверяющих вопросов минимум. Этот путь для тех, кто работает с криптой на серьёзных объёмах и готов вести дела как бизнес.

Декларация 3-НДФЛ (для физлица)

Не хотите ни самозанятость, ни ИП? Можно подать 3-НДФЛ как обычное физлицо. Раз в год указываете доход от продажи цифровых активов, платите НДФЛ. Тонкость: доходом считается разница между ценой продажи и ценой покупки. Значит, вам нужны доказательства расходов на покупку крипты - чеки с бирж, выписки, всё, что подтвердит траты. Налоговая ставка выше, чем у самозанятых или ИП. Зато никакой регистрации - подали декларацию, заплатили, получили заверенную копию и понесли в банк. Вариант для тех, кто не хочет заморачиваться с бизнес-статусами, но готов заплатить побольше.

Как доказать доход от крипты: почему баланс MetaMask банку не интересен

Серая зона стремительно сужается. Новые правила ЦБ бьют не только по P2P-трейдерам. Фрилансеры, получающие оплату в USDT; инвесторы, которые зашли в Web3-стартап на ранней стадии; художники, продающие NFT - все они теперь в одной лодке. Без официального подтверждённого дохода банковская система вас не видит. Можно сколько угодно показывать скриншоты с биржи, но кредитный менеджер попросит бумажку с печатью.

И тут возникает практический вопрос. Банки при рассмотрении ипотеки обычно смотрят на подтверждённый доход за последние 6-12 месяцев. Если вы начнёте обеление сегодня, к осени 2026 у вас уже будет полугодовая история. Начнёте летом - и можете не успеть.

Ипотека для криптана: как это касается тех, кто зарабатывает на платформах

Отдельная история - люди, которые зарабатывают не на трейдинге, а на партнёрских программах, реферальных системах, стейкинге. Если ваш доход идёт, скажем, от работы с криптоплатформами, его тоже придётся обелять. Принцип тот же: деньги через P2P пришли - зафиксировали - заплатили налог - получили документ. Без этой цепочки банк вашу заявку на ипотеку даже рассматривать не станет после апреля 2026.

Для новичков, которые только выбирают площадку, есть смысл сразу начинать с платформ, где доходы можно отследить и задокументировать. Вот подробная инструкция по регистрации, если нужен старт.

Заблуждение "зачем мне вообще банки"

Многие криптаны рассуждают так: "Зачем мне вообще банки? Заработаю и куплю квартиру за кеш". Логика понятна, но она хромает сразу в нескольких местах.

Во-первых, покупка недвижимости за наличные от 1 млн рублей уже давно привлекает внимание Росфинмониторинга. Откуда деньги? Покажите источник. Во-вторых, если вы когда-нибудь захотите вернуть налоговый вычет за покупку жилья (а это до 260 тыс. рублей), вам понадобится подтверждённый доход, с которого уплачен НДФЛ. В-третьих, кредитная история нужна не только для ипотеки. Автокредит, бизнес-кредит, даже аренда жилья в некоторых случаях - везде спросят про официальный доход.

Короче, обеление - это не про "дать денег государству". Это про доступ к целой инфраструктуре, которая без бумажек просто не работает.

Пошаговый план: как доказать доход и получить ипотеку

Вот минимальный набор действий, если вы планируете крупную покупку в 2026-2027 году:

- Выберите способ легализации дохода (самозанятость, ИП, 3-НДФЛ) исходя из ваших оборотов

- Начните фиксировать доходы уже сейчас, чтобы к осени 2026 набрать историю за 6+ месяцев

- Сохраняйте все чеки, выписки с бирж, подтверждения транзакций

- Проконсультируйтесь с налоговым консультантом, который работает с криптодоходами

Мы не можем дать вам конкретные цифры по налоговым ставкам нового закона Минфина - их пока нет. Если нужны актуальные обновления по теме, следите за нашими материалами или задавайте вопросы в t.me/unilivechat.

Рынок взрослеет. Хомякам, которые привыкли жить в серой зоне, придётся адаптироваться. Это не вопрос "если", это вопрос "когда". А "когда" - уже наступило. Квартира мечты не будет ждать, пока вы решите, стоит ли платить 4-6% налога.

FAQ: ипотека для криптана - ответы на главные вопросы

Можно ли взять ипотеку с крипто-доходом?

Да, но только если доход оформлен официально. С апреля 2026 года банки обязаны требовать документальное подтверждение. Деньги через P2P без справки из налоговой или приложения "Мой налог" не засчитываются. Оформите самозанятость, ИП или подайте 3-НДФЛ - и крипто-доход станет "видимым" для банка.

Как банки проверяют доход от крипты?

Банки не анализируют блокчейн-транзакции и не смотрят на баланс вашего кошелька. Их интересует только один документ: справка о доходах с отметкой налоговой. Это может быть справка самозанятого, декларация ИП на УСН или заверенная 3-НДФЛ. Скриншоты бирж и выписки DeFi-протоколов для кредитного решения бесполезны.

Что такое самозанятость для криптотрейдера?

Это регистрация в качестве плательщика налога на профессиональный доход (НПД) через приложение "Мой налог". Вы фиксируете поступления, платите 4-6% налога и получаете официальную справку о доходах. Лимит - 2.4 млн рублей в год. Для криптанов с оборотами ниже этой суммы это самый простой и дешёвый способ легализовать доход и доказать банку свою платёжеспособность.

Этот материал носит образовательный характер и не является финансовой рекомендацией. Крипторынок волатилен, а законодательство меняется; перед принятием решений консультируйтесь со специалистом.

Реферальный код для регистрации: iTGZf4

Раскрытие: Статья содержит реферальную ссылку. При регистрации по ней автор может получить вознаграждение. Это не влияет на объективность материала.